微信支付最近半个月连出两张新牌,一边推出专为AI智能体设计的AI专属卡,一边悄悄上架了独立跨境支付应用TenPayGo。外界大多把这两件事当成两个独立的功能更新,但我却从中看到了支付逻辑正在发生的深层变化。微信支付正在把“支付能力”从微信生态里拆出来,变成可以独立调用的基础设施。这背后,藏着怎样的行业新信号?

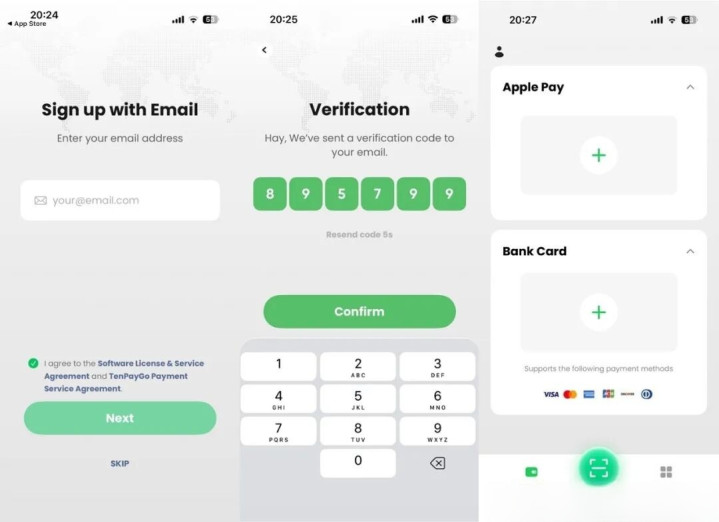

手机验证界面 / 显示TenPayGo内部测试的验证码输入页

AI消费的最大痛点 被一张小卡解决了

AI智能体能帮你点外卖、订机票,这事儿大家已经不陌生了。但直到现在,绝大多数AI都卡在了最后一步:付钱。

之前的解决方案大多是“授权AI调用主账户”,说白了就是把你的支付账号直接交给AI用。先不说安全隐患,单说AI不小心下错单多扣款,用户维权都要折腾半天。这个痛点,其实卡住了AI消费场景的落地。

微信推出的AI专属卡,换了个思路解决问题。它不是给AI开放大账户权限,而是让用户给AI单独开一张“零花钱卡”,用多少转多少,额度自己定。

资金完全和主账户隔离,AI拿不到你的账户密码,每一笔支付还必须经过用户手机端确认才能扣款。不想用了,剩下的余额随时可以转回微信钱包,没有任何限制。

TenPayGo注册及绑定界面 / 展示邮箱注册、验证、绑定支付方式页面

现在这张卡已经接入了腾讯的WorkBuddy智能体,能直接调用美团完成从找餐厅到下单支付的全流程。用户只需要说一句“我要吃火锅”,剩下的推荐、选店、支付全由AI完成,最后确认一下就能直接到店消费。

真正的突破不是AI能帮你付钱,而是在安全的前提下,让AI付钱这件事变得自然。

很多人觉得这只是一个小功能,但它其实补上了AI智能体商业化的最后一块拼图。从对话推荐到完成交易,终于形成了完整的闭环。

拆分支付能力 独立APP瞄准跨境场景

如果说AI专属卡是对未来场景的布局,那TenPayGo这款独立APP,就是对当下痛点的直接解决。

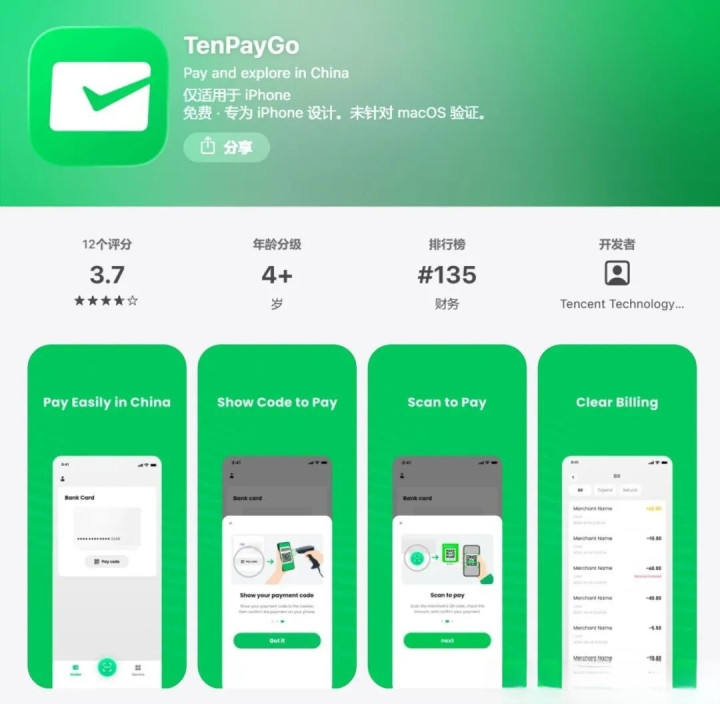

这款上架苹果App Store的独立应用,安装包大小只有29.9MB,对比微信800MB+的体积,相当于直接暴瘦了96%。它既没有聊天功能,也没有朋友圈、公众号,整个APP只做一件事:付款。

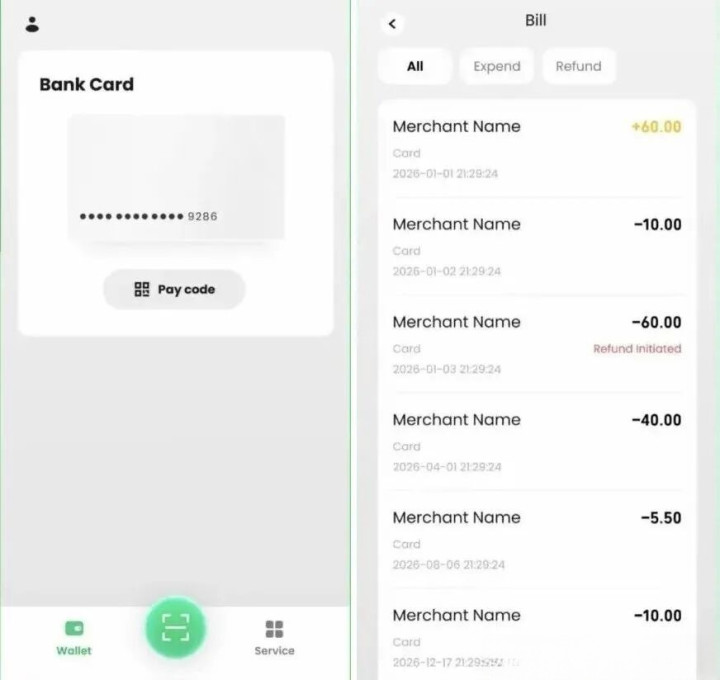

TenPayGo银行卡及账单界面 / 显示绑定银行卡页与收支账单明细

很多国内用户看到这个体积,第一反应是“终于出微信精简版了”,其实它的目标用户根本不是国内用户。TenPayGo从设计之初,就是专门给境外来华的外国游客做的跨境支付工具,核心是彻底脱离微信账号体系独立运行。

外国游客来国内旅游,最大的支付痛点是什么?不是没有移动支付,而是用不了。想要用微信支付宝,必须要有内地手机号、内地银行卡,还要完成复杂的实名认证,大部分短期游客根本搞不定。

TenPayGo直接把这些门槛全部拆掉:不需要微信账号,不需要国内手机号,不需要内地银行卡,只要一个邮箱就能注册。

安装包大小提示 / 显示TenPayGo安装包大小为29.9MB

注册完成后,直接绑定自己境外的Visa、Mastercard信用卡,或是用Apple Pay就能支付。在国内任何支持微信收款的门店都能直接刷码,付款自动按人民币结算,游客不用提前换外币现金,也不用找银行排队。

目前国内用户虽然能下载,但还处于内部测试阶段,暂时无法使用核心功能。但这个“把支付能力从微信生态拆出来”的思路,本身就很值得玩味。

拆分不是目的 开放才是真正方向

很多人把这两件事分开看,一个是AI布局,一个是跨境工具,其实放在一起看就能发现微信支付的新逻辑。原来嵌套在微信社交生态里的支付能力,正在变成一块一块可以独立调用的通用能力。

产品

核心变化

服务场景

AI专属卡

隔离账户 独立额度

AI智能体消费场景

TenPayGo

脱离微信 独立运行

境外游客跨境支付

放在整个支付行业的演进里看,这个变化其实很有意思。最早的移动支付是依附于社交电商场景长出来的,为了获客,它必须嵌套在APP里,跟着流量走。

当移动支付普及到一定程度之后,需求开始分化:有人需要把支付能力嵌入AI,有人需要给境外游客一个轻量化的入口,原来的大而全的APP,反而满足不了这些细分需求。

手机与支付标识 / 显示手机及VISA、ApplePay等支付标识

这个时候,把支付能力拆成模块化的独立能力,按需供给,就成了必然的方向。就像现在的云计算,你不需要自己建机房,需要多少算力买多少就好。

微信支付现在做的,就是把支付能力“云化”:AI需要支付能力,我给你一张独立的专属卡;境外游客需要轻量化入口,我给你一个独立的APP。不用再跟着整个微信生态走,拎包就能用。

这种模块化拆分,本质是支付行业从“抢流量”到“拼服务”的转折点。

当国内移动支付的普及率已经见顶,继续在主APP里堆功能,边际效益已经越来越低。反而去挖那些原来没覆盖到的细分场景,把支付能力拆开适配不同需求,才是新的增长空间。

支付模块化会带来什么新变化

顺着这个思路往下想,未来可能会出现更多有意思的变化。

对AI行业来说,支付能力模块化之后,AI智能体就能真正完成从“帮你想”到“帮你做”的闭环。以后你和AI说一句“帮我买下周去上海的高铁票,选靠窗的座位”,AI就能直接完成全部操作,你只需要确认一下就好,整个过程不用跳转到多个APP。

对跨境旅游来说,TenPayGo的模式跑通之后,外国游客来国内旅游的支付体验会直接提升一个档次,不用再带着现金到处找兑换点,说走就走的旅行会变得更轻松。

甚至对国内用户来说,未来会不会真的出现一个只有支付功能的轻量化APP?现在微信越更越大,很多人只用到它的聊天和支付功能,如果能有一个独立的、体积小巧的支付工具,对很多内存紧张的用户来说,其实也是一个不错的选择。

App Store中TenPayGo应用页 / 展示应用评分、功能介绍等信息

支付的本质从来不是一个APP,而是一种能力。当大家都有了支付需求之后,把能力拆出来给更多人用,才是行业成熟的标志。

微信支付这两步棋,看起来是两个孤立的新产品,其实是在为下一个十年的支付格局落子。当AI开始接管越来越多的消费决策,当跨境流动越来越频繁,提前把支付能力拆成模块化的服务,才能接住接下来的新需求。

这场支付领域的模块化拆分,才刚刚开始。接下来就看,谁能把能力拆得更细,接得住更多原来没被满足的新场景。